Umweltsteuern

Die ökologisch orientierte Besteuerung kann ein Instrument zur Steuerung einer nachhaltigen Entwicklung aufgrund von Verhaltensbeeinflussung und -änderung darstellen. Umweltsteuern, die den umweltbezogenen Transfers zugeordnet werden, haben das Ziel, sowohl ProduzentInnen als auch KonsumentInnen zu einer Begrenzung bzw. Reduzierung der Produktion bzw. des Konsums umweltbelastender Güter zu bewegen und damit einen verantwortungsvollen Umgang mit natürlichen Ressourcen zu fördern.

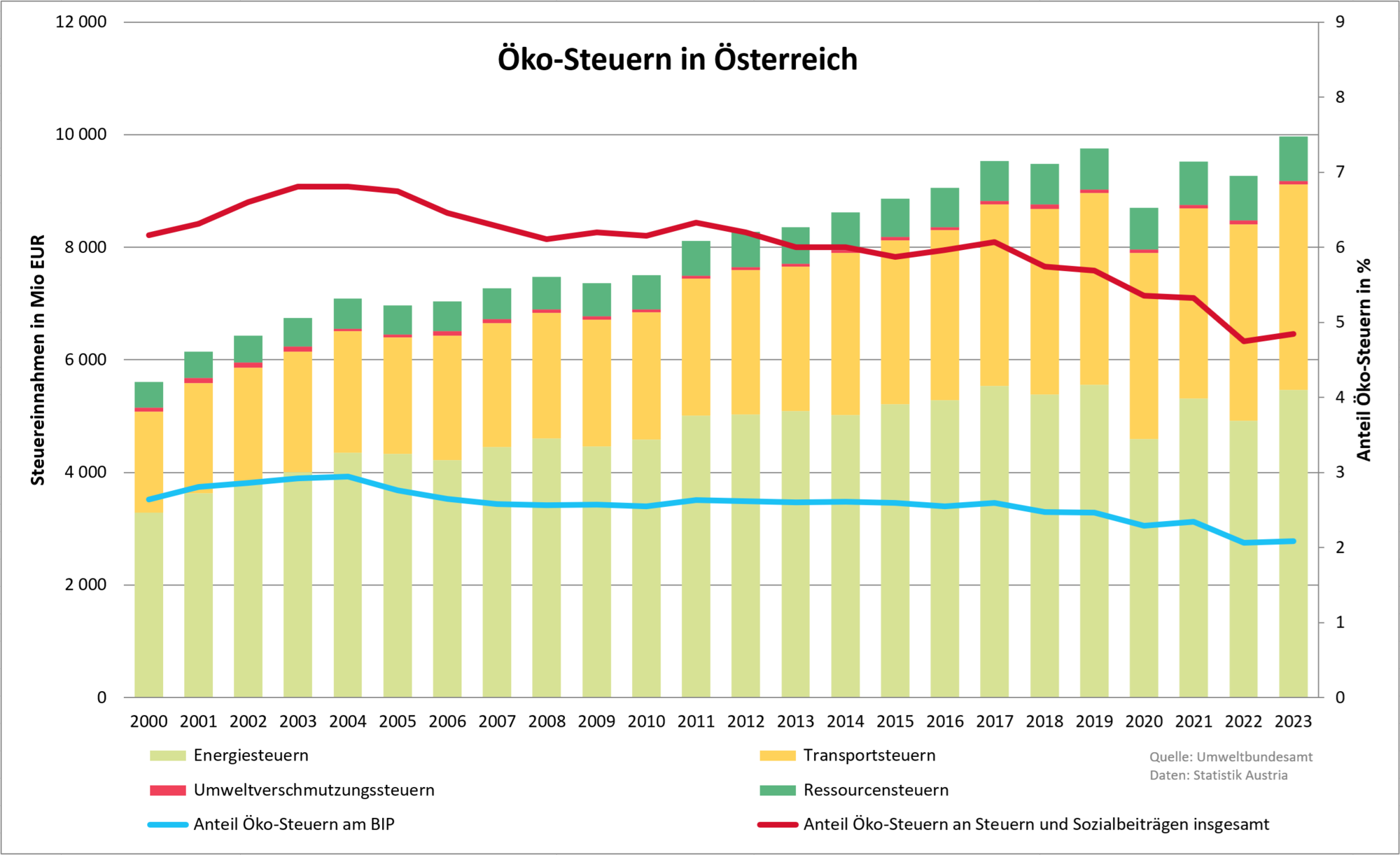

Die Höhe der Umweltsteuereinnahmen lässt allerdings keine Rückschlüsse auf den Lenkungseffekt der Umweltsteuern zu. So können hohe Umweltsteuereinnahmen entweder das Ergebnis einer hohen Besteuerung Umwelt schädigender Produkte sein (unabhängig von den Motiven derartiger Steuersysteme) oder eines hohen Einsatzes derartiger Produkte (bei niedriger Besteuerung). Auch eine Kombination beider Effekte ist möglich.

Auf internationaler Ebene wurde in OECD- und Eurostat-Arbeitsgruppen gemeinsam mit den Ländern ein einheitliches Konzept zur Erfassung von Umweltsteuern entwickelt. Folgende Obergruppen für Umweltsteuern wurden dabei festgelegt:

- Energiesteuern

- Transportsteuern

- Umweltverschmutzungssteuern

- Ressourcensteuern

Zu diesen Umweltsteuern zählen die Steuern auf Kraftfahrzeuge, Deponiesteuern oder auch die Steuern auf Emissionen in Luft oder Wasser.

Weitere ökologisch relevante Zahlungen wie Gebühren sind in obiger Aufstellung nicht berücksichtigt, da es sich hierbei nicht um Steuern im Sinn der VGR handelt. Im Gegensatz zu Steuern sind Gebühren zweckgebunden, d.h. als Entgelt für eine öffentliche Leistung zu verstehen. Die ökologische Bedeutung von Gebühren ist wegen der „Treffsicherheit“ dementsprechend wesentlich höher als bei Steuern.

Die ökologisch relevanten Zahlungen setzen sich aus den Müll-, Abwasser- und Wassergebühren, dem Verkauf der Autobahnvignette, dem Lkw-Roadpricing, Mauten sowie der Parkometerabgabe in Wien zusammen.