Umweltbezogene Transfers

Umweltbezogene Transfers stoßen seit einigen Jahren auf nationaler und internationaler Ebene auf vermehrtes Interesse. Zu den umwelt-bezogenen Transfers zählt man:

- Umweltsteuern

- umweltbezogene Förderungen

- weitere ökologisch relevante Zahlungen

Während es für die Umweltsteuern bereits seit langem eine international (EU, OECD) einheitliche Definition gibt, ist dies bei den anderen Zahlungsströmen noch nicht der Fall. Derzeit laufen auf internationaler Ebene zwei für Österreich und Europa relevante Prozesse, mit dem Ziel, die Berichterstattung über umweltbezogene Transfers zu vereinheitlichen und zu erweitern:

Auf Eurostat Ebene hatte die „Eurostat Task Force on Environmentally-related Transfers“ die Aufgabe, einheitliche Definitionen für umweltbezogene Förderungen festzulegen und die Umweltsteuern um weitere ökologisch relevante Zahlungen zu erweitern. Aufbauend auf den Ergebnissen dieser Task Force wurde ein Fragebogen entwickelt, der derzeit auf freiwilliger Basis umweltfreundliche Subventionen und andere Transfers erfasst. In einem nächsten Schritt soll dieser Fragebogen um potenziell umweltschädliche Subventionen und Transferleistungen erweitert werden.

Die OECD forscht seit Jahren an ökonomischen Instrumenten, die einerseits ökologisch effektiv und andererseits wirtschaftlich effizient sind, z.B. Steuern und handelbare Zertifikate (Treibhausgasemissionszertifikate). In einem gemeinsamen Schritt von Vereinten Nationen, Europäischer Kommission, Internationalem Währungsfonds, OECD und Weltbank wurde das „Handbook of National Accounting: Integrated Environmental and Economic Accounting 2003“ – kurz SEEA 2003 genannt – überarbeitet. Nach einem abschließenden globalen Konsultationsprozess, wurde 2012 das überarbeitete SEEA Central Framework von der UN-Statistikkommission als der erste internationale Standard für Umweltgesamtrechnungen angenommen und 2014 als finale Version veröffentlicht. Es beschreibt Methoden zur Erstellung von Umweltgesamtrechnungen, wobei im Zuge der Revisionsarbeiten auch umweltbezogene Transfers aufgenommen wurden.

"Umweltsteuern" werden nach einem einheitlichen Konzept (Europäische Kommission, OECD und Internationale Energieagentur, 1998) berechnet. Dieses besagt, dass unter einer Umweltsteuer eine Steuer zu verstehen ist, deren Bemessungsgrundlage eine nachgewiesen schädliche Wirkung auf die Umwelt hat, also z.B. ein Vorgang oder ein Produkt, der/das die Umwelt verschmutzt, die Natur bedroht oder nicht erneuerbare Ressourcen verbraucht.

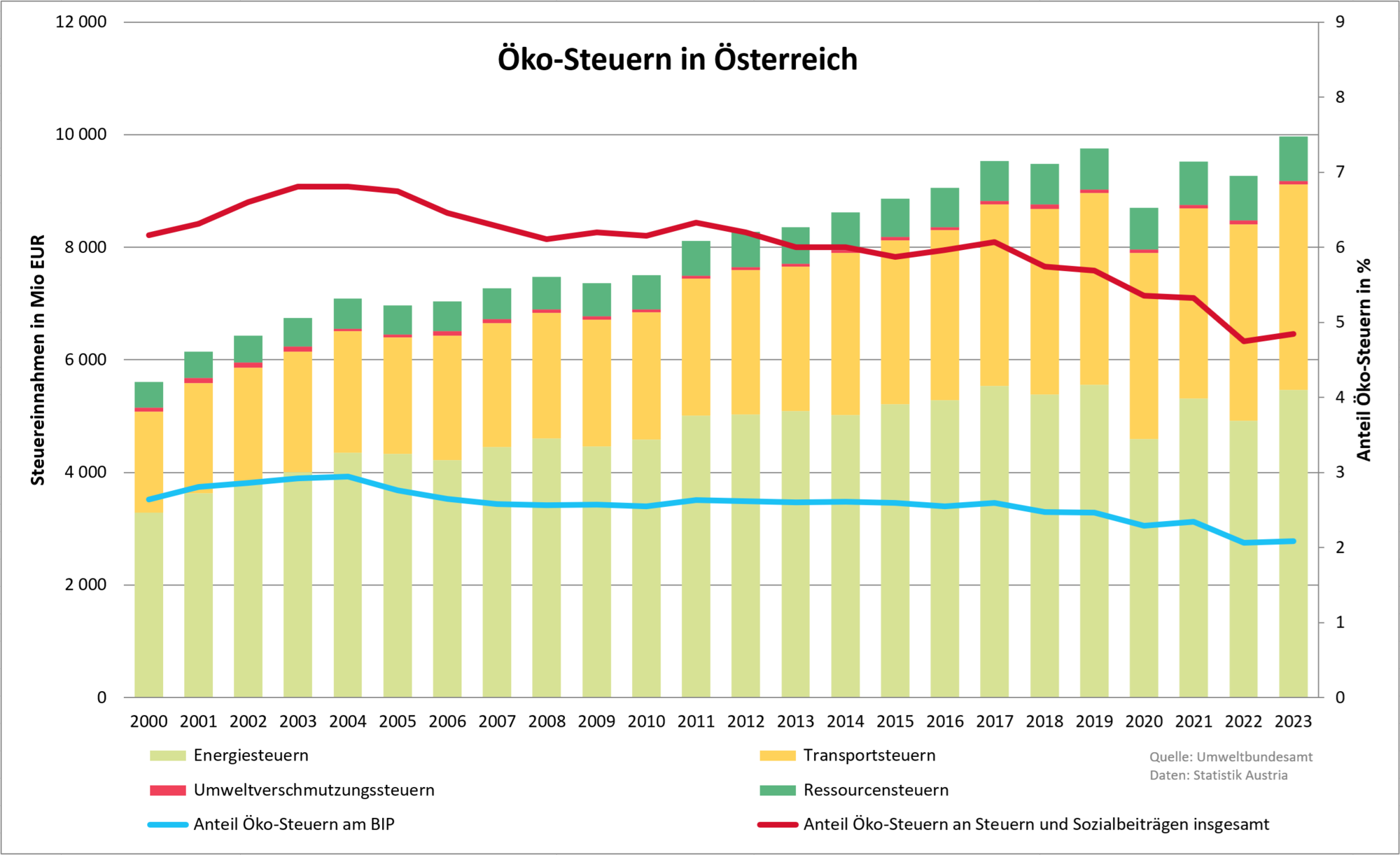

Umweltsteuern werden in vier Gruppen eingeteilt:

- Energiesteuern

- Transportsteuern

- Ressourcensteuern

- Umweltverschmutzungssteuern

Die nachfolgende Grafik zeigt, wie sich diese vier Gruppen von Umweltsteuern über die letzten Jahre in Österreich entwickelt haben.

Darüber hinaus gibt es weitere, immer bedeutender werdende Zahlungen, deren Bemessungsgrundlagen ebenfalls eine nachweisbare schädliche Wirkung auf die Umwelt haben. Bei ihnen handelt es sich aber nicht um Steuern im Sinne der VGR, weshalb sie nicht als solche berücksichtigt werden dürfen. In Österreich werden sie daher als „Weitere ökologisch relevante Zahlungen“ bezeichnet und umfassen u.a. Wasser- und Abwassergebühren, Parkgebühren sowie Einnahmen aus der Autobahnvignette oder dem LKW Roadpricing.

"Umweltbezogenen Förderungen" setzen sich aus umweltmotivierten (umweltfreundlichen) sowie potenziell umweltschädlichen Förderungen zusammen.

Unter umweltmotivierten Förderungen versteht man sämtliche Förderungen, deren Motiv der Umweltschutz ist. Aus dieser Motivation ergibt sich auch, dass sie als umweltfreundlich angesehen werden. Österreich war durch Statistik Austria in der „Eurostat Task Force on Environmentally-related Transfers“ vertreten und somit in die Entwicklung einer gemeinsamen europäischen Methode zur Erfassung bzw. Auswertung dieser Förderungen eingebunden.

Gleiches gilt für potenziell umweltschädliche Förderungen, deren Identifizierung, Erfassung und Auswertung in einem nächsten Schritt vorgesehen ist.

Konnex zu einer Ökologisierung des Steuersystems

Zur Umsetzung des Konzepts der Nachhaltigkeit, das seit der Umwelt-Konferenz von Rio de Janeiro 1992 sowohl in der Europäischen Union als auch im Rahmen der österreichischen Umweltpolitik hohe Priorität hat, aber auch zur Umsetzung anderer umweltpolitischer Ziele, wird unter anderem immer wieder die Ökologisierung des Steuersystems diskutiert. Dadurch soll einerseits Kostenwahrheit in der Nutzung der Umweltressourcen und andererseits ein Lenkungseffekt hin zu einem sorgsamen und bewussteren Umgang mit der Umwelt erzielt werden. Eine ökologische Steuerreform ist auch eines der Ziele der österreichischen Strategie zur Nachhaltigen Entwicklung.

Im Vorfeld der international verfolgten Bestrebungen in Richtung einer ökologischen Steuerreform musste in einem ersten Schritt eine vergleichbare Datenbasis über Umweltsteuern in den einzelnen Ländern geschaffen werden. Im Jahr 1998 wurde deshalb in einem gemeinsamen Projekt der Europäischen Kommission, der Internationalen Energieagentur sowie der OECD ein einheitlicher Rahmen erarbeitet, der derzeit als Grundlage für die Berechnung und Darstellung der Umweltsteuern dient.

In einem nächsten Schritt sollen, mit Blick auf Kostenwahrheit und Lenkungseffekte, die Umweltsteuern auf europäischer Ebene um die Themen umweltmotivierte und potenziell umweltschädliche Förderungen sowie weitere ökologisch relevante Zahlungen ergänzt werden.